S podrobným vysvětlením v tomto příspěvku. Budete vědět, jaké jsou typy akreditivů? Ukážeme vám každou z jeho funkcí a další.

Druhy akreditivů

Když se snažíme identifikovat typy akreditivů Můžeme získat několik platebních nástrojů, které podléhají různým národním nebo mezinárodním předpisům, vše bude záviset na pokynech, které si klienti i banky či příjemci založí jako bankovní doklady.

Shrneme-li informace, které jsme vytvořili nebo lépe zahrnují definici toho, co znamenají akreditivy, zjistíme, že se jedná o přísliby, které jsou stanoveny mezi jakoukoli finanční nebo úvěrovou institucí se vztahy lidí nebo jednotlivců, kteří chtějí uzavřít smlouvu na dobu určitou. emisní podmínka bankovnictví.

Proto musíme znát klasifikaci úvěrových smluv, které můžeme uzavřít s finančními institucemi, protože tyto klasifikace nám umožňují pochopit a pochopit výhody každé z nich. Proto níže budeme klasifikovat typy akreditivů, které můžeme získat.

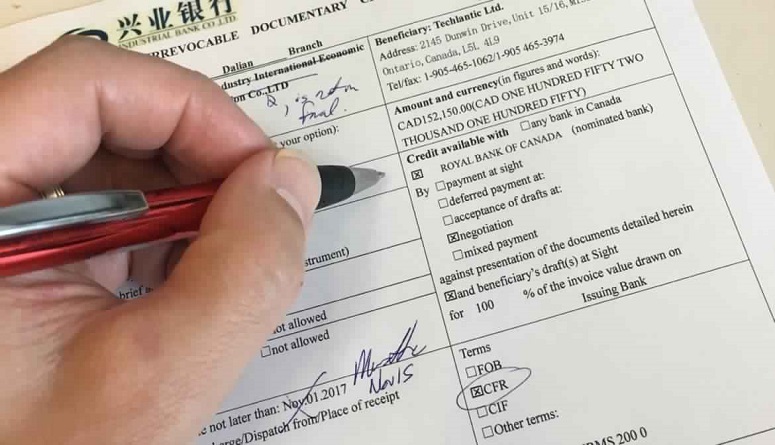

Abychom lépe porozuměli těmto bankovním definicím, jejich použití, výhodám a charakteristikám, necháme vám pro zábavu následující audiovizuální materiál

odvolatelný úvěr

Když mluvíme o typech odvolatelných akreditivů, mluvíme o různých bankovních platformách, které nám umožňují získat úpravy nebo zrušení, které můžeme provést kdykoli během životnosti typů akreditivů, aniž bychom potřebovali schválení. příjemce. Tyto typy akreditivů jsou většinou nepřijatelné z důvodu velkého rizika, které představují.

neodvolatelný úvěr

Tyto typy akreditivů jsou velmi charakteristické, protože je třeba tvořit tři základní části: žadatel, finanční instituce a příjemce. Tento finanční nástroj je nejpoužívanější, protože platba těchto typů akreditivů je právně spojena s majetkovými nebo majetkovými dokumenty, které zajišťují úplné zaplacení. Je známý jako neodvolatelný úvěr, protože k převodu potřebuje tři podpisy složek, které tvoří tuto finanční transakci.

V rámci této klasifikace je běžné najít další typy akreditivů, ale finanční instituce je používají mnohem méně často, jsou to:

Nepotvrzený

Jedná se o jeden z nejneobvyklejších typů akreditivu, který můžeme na trhu získat, a to díky tomu, že jako klienti či dodavatelé věříme finanční instituci pro činnosti, které provádíme v zahraničí. To znamená, že nebudeme mít pod kontrolou komerční aktivity ani platby, ale že této bance budeme stoprocentně důvěřovat.

Finanční instituce nás pouze oznámí exportu a platbě, kterou provede, my pouze nasmlouváme její služby a nebudeme mít žádný další hlas v rámci komerčního provozu, což je velký pohyb na trhu, protože nemůžeme nic komentovat. kvalitu produktů.

couval

Tyto finanční nástroje jsou na trhu definovány zahrnutím dvou obchodních operací, to znamená, že jeden z těchto typů akreditivu je tvořen dvěma. Tento nástroj umožňuje prodejcům nebo zprostředkovatelům, kteří nemají finanční možnosti, aby se kvalifikovali pro bankovní půjčku, aby ji získali prostřednictvím druhého dopisu podepsaného dodavatelem.

Vysvětlujeme Vám, že pokud my jako kupující nemáme finanční podporu, kterou potřebujeme k žádosti o bankovní úvěr, ale již ji požadujeme, můžeme vyhotovit akreditiv na jméno dodavatele, aby platbu provedla finanční instituce jejím jménem a můžeme vykonávat obchodní činnost, kterou chceme.

Je důležité poznamenat, že tyto typy akreditivů jsou na trhu velmi vzácné, protože pro finanční instituce se jedná o dvě různé bankovní činnosti, které znamenají velké riziko a nízkou produktivitu na finanční úrovni. A to natolik, že si banky vyžádají obsáhlé dokumenty, aby ověřily, že první akreditiv nemá finanční sílu k účtování.

pohotovostní

Jedná se o jeden z nejjednodušších typů úvěru, který lze v rámci různých finančních operací vyzdvihnout, protože se zaměřuje spíše na to, aby byl bankovní zárukou než platebním mechanismem.

Typy pohotovostního akreditivu fungují tak, že zadržují prodávajícímu část podmínky, která byla stanovena jako způsob platby, aby bylo zajištěno zrušení dluhu. POKUD z vnějších důvodů nebo z důvodů třetí strany nelze v daný okamžik platbu provést, jsou čerpány akreditivy, které mají mnohem důležitější právní váhu a zcela jiné pravomoci požadovat splatnou platbu. Platnost těchto typů akreditivů obvykle vyprší dvanáct měsíců po podání žádosti a provedení.

Záloha na účet oproti akreditivu

Tento finanční nástroj bude fungovat a bude prováděn stejně jako typy podporovaných neodvolatelných akreditivů s tím rozdílem, že banka nebo finanční instituce místo vystavení dalšího akreditivu zpeněží na účtech dodavatele. ve stanovách nebo specifikacích jsme stanovili prvky, na kterých pracujeme.

převoditelný kredit

Hovoříme-li o jednom z typů akreditivu, dostaneme převoditelný úvěr, který každou svou činnost zaměřuje na možnost převést své výhody na třetí osobu, která nebyla na začátku bankovní operace stanovena. Tyto typy akcí se používají, když hlavní příjemce pracuje s exportem, takže konečným příjemcem není on, ale dům, který si pronajímá jeho služby.

Musíme pochopit, že když se rozhodneme použít tyto typy akreditivů, jako exportéři se zcela vyvarujeme použití uděleného úvěru nebo vlastních prostředků k nákupu, který si náš klient přeje. V tu chvíli ožívá převoditelný akreditiv, neboť písemným vystavením bance, která prostředky likviduje, předáme údaje našeho klienta, aby jeho prostředky byly zlikvidovány a mohla být provedena komerční operace.

Tyto finanční nástroje mají velmi specifická rizika, protože jelikož se snaží dovážet do země, platnost produktů není při nákupu jistá, pokud neexistuje historie s těmito dodavateli. U těchto typů akreditivů je však normální vidět požadavek na nezávislý inspekční certifikát, aby byla zaručena kvalita a surovina, se kterou jsou produkty, které jsou nakupovány, takové, jaké naši klienti požadují.

Dalším z negativních prvků, které jsou v rámci typů převoditelných akreditivů zvažovány, je téměř dokonalá koordinace tří prvků tvořících tento finanční nástroj pro provádění plateb čtvrté zúčastněné osobě, protože pokud existují nepřesné informace o tomto dosaženo vetem banky.

Zády k sobě

Když mluvíme o typech akreditivů, uvědomujeme si, že jsou to finanční nástroje, které definují výhodnost akreditivu u konečného dodavatele. Tyto kredity jsou klasifikovány jako nepřenosné, protože nemůžeme od naší finanční instituce vyžadovat podpůrný dokument, bez ohledu na to, zda je to první, který od banky obdržíme.

Je třeba poznamenat, že při zřizování těchto typů akreditivů se skládá ze dvou finančních transakcí, za jednu odpovídá přijatý export a druhá se zaměřuje na podporu zřízených úvěrů.

Výhody typů akreditivů

Když používáme tyto finanční nástroje, daří se nám vytvářet výhody pro naše podnikání nebo pracovní smlouvy. Mezi nimi lze zmínit různé poradenské společnosti, které se zaměřují na specializaci schopnosti ověřit podmínky a podmínky, které jsou stanoveny v rámci úvěru zřízeného finančními institucemi.

Stejným způsobem nám různé typy akreditivů umožňují získat ze strany finančních institucí velkou dostupnost různých dokladů o zaplacení provizí a výdajů, které jsme stanovili.

Další výhodou používání různých typů akreditivu je, že nám umožňuje kontrolovat různé dokumenty, které plně zajišťují dodržování různých smluv s finančními institucemi, které jsou v dokumentech stanoveny.

Je třeba poznamenat, že správa těchto finančních nástrojů v rámci našeho portfolia je pro různé investory, kteří s námi chtějí obchodovat, důvodem důležitosti a bezpečnosti. Vzniká díky tomu, že můžeme dát jistotu, že jsme spolehlivou, prosperující a zavedenou organizací na trhu. A to natolik, že můžeme vést z finančního hlediska extrémně komplikované obchody.

Když najdeme tyto typy akreditivů v investičních portfoliích, můžeme stanovit bezpečný výnos a můžeme dokonce mluvit o placení úroků z kapitálu, který můžeme do této finanční operace investovat.

Pokud chcete vědět, jak založit portfolio nebo jak jej můžeme číst, abychom pochopili, jak bychom měli spravovat peníze tím nejinteligentnějším způsobem, zanecháme vám následující odkaz Investiční portfolio tímto způsobem dokončit naši analýzu toho, jaké jsou nejlepší typy akreditivů, které můžeme pro naši firmu, společnost nebo společnost požadovat.

Na druhou stranu můžeme dosáhnout rychlosti při výplatě dokumentů stanovených smlouvami různých typů akreditivů a poskytuje nám to informace, které jsou u různých finančních institucí včasné a zcela pravdivé.

A konečně, výhody, které lze zaznamenat v účtenkách, různé provize a bankovní výdaje, které se mají započítat do cen produktů, které komercializujeme.

Strany zapojené do akreditivu

Jak jsme určili v různých bodech tohoto článku, různé typy akreditivů zakládají smlouvy nebo bankovní půjčky, které obchodním a finančním způsobem spojují různé strany nebo prvky, kterými jsou:

Ordenante

Když mluvíme o původci v rámci specifikací různých složek, které tvoří nebo určují zrod různých typů akreditivů, máme na mysli ty kupující nebo dovozce, kteří žádají o otevření tohoto finančního nástroje, aby zboží, které je kvalitní a má vysokou spotřebu.

Stejně tak je nesmírně důležité pochopit, že různé akreditivy budou uznávat jako plátce právnické nebo fyzické osoby, které požádají o otevření dopisu, aby bylo možné obrátit jejich předložení a získat úplný důkaz o odeslání zásilky. zboží, se kterým chceme obchodovat.

Jednou z nejvýraznějších charakteristik plátců je způsob, jakým se jim daří participovat prostřednictvím dvou zcela odlišných vazeb s extrémně odlišnými vlastnostmi, které se vyznačují:

- Kupní a prodejní vazba, která byla vytvořena přímo mezi plátcem a příjemcem, bez ohledu na různé typy akreditivů, které může příjemce od bank požadovat.

- Nakonec můžeme získat spojení mezi plátcem a bankou, která zřídila nebo vypořádala různé typy akreditivů, o které můžeme požádat. Musíme pochopit, že banka, která uděluje odsouzení k provedení akreditivu, je ta, která prostřednictvím účtu příkazce určí podmínky diktované druhy akreditivu.

Příjemce

To je další ze stran, které jsou potřeba ke zrodu akreditivu, je to beneficient, pro koho budou různé typy akreditivů vystaveny. Příjemce může požadovat platbu přímo, pokud bylo možné splnit každou z různých podmínek, které byly stanoveny od začátku.

I když je důležité poznamenat, že abychom mohli požadovat platbu akreditivů, musíme získat nebo zaznamenat různé právní dokumenty pro provedení likvidity stanovené v těchto finančních dokumentech.

banky

Ve vztahu k bankám, které zasahují do exekuce a likvidace různých typů akreditivů, najdeme různé údaje bankovních institucí, kterými jsou:

emisní banka

Když se snažíme prokázat, že je to vydávající banka v rámci finančních transakcí, které definujeme v rámci tohoto schématu, máme, že je to finanční instituce, která je odpovědná za vydávání typů akreditivů. Na druhé straně je to vydavatelská banka, která soustředí odpovědnost na plátce, aby mohl informovat prodávajícího nebo příjemce o platbě nebo provedení likvidity tohoto finančního nástroje.

potvrzující banka

Jak jsme definovali v celém článku, banky nebo finanční instituce jsou hlavním důvodem, proč mohou být tyto výhody poskytovány, proto, když mluvíme o potvrzující bance, máme na mysli instituce, které před příjemci nebo prodávajícími převezmou různé závazky, které musí být zrušeny nebo zaplaceny.

Tyto platby musí být provedeny bez ohledu na to, co bylo kdykoli přijato od vydávající banky. Musíme pochopit, že bez ohledu na typy akreditivů zakládáme platební závazek, který vzniká před příjemcem nebo prodávajícím a finanční institucí, ať už je to vystavující banka nebo potvrzující banka.

Oznamující korespondentská banka

Tento údaj finančního nebo bankovního ústavu vzniká, když vydavatelská banka typů akreditivů postrádá nebo nemá žádnou pobočku v oblasti bydliště příjemce nebo prodávajícího, která byla zřízena od okamžiku provedení těchto finančních nástrojů.

Tato finanční instituce může vykonávat funkce poradenské banky, aniž by musela nabývat jakýchkoli závazků, které vznikly před prodávajícím nebo příjemcem, aby mohla prakticky regulovat obchodní činnost tohoto finančního nástroje.

platící banka

Platební banka nebo finanční instituce odpovědná za úhradu je ta, která je odpovědná za provádění různých plateb dlužných prodejci nebo příjemci. To bude dohodnuto na začátku finanční činnosti vytvořené v akreditivu, aby se předešlo nepříjemnostem v době provádění likvidace měny. Je důležité si uvědomit, že vyplácející nebo refundující banka není povinna provést nebo provést platby, dokud neobdrží likvidní prostředky od výše uvedených bank, emitenta nebo potvrzení.

obchodní banka

Toto číslo vzniká, když se banka nebo finanční instituce rozhodne vyjednat nebo předem platby, které jsou stanoveny v platebních doložkách různých typů akreditivu, aby prodávající nebo příjemce dosáhl nějaké platby, kterou lze provést na váš dluh proti vystavení různých dokumentů, které jsou pojmenovány nebo podrobně popsány v době sestavení akreditivu.