Con una explicación detallada en este post. Conocerás ¿Cuáles son los tipos de carta de crédito? Te enseñaremos cada una de sus características y más.

Tipos de carta de crédito

Cuando buscamos identificar los tipos de carta de crédito podemos conseguir varios instrumentos de pagos que estén sujetos a distintas regulaciones nacionales o internacionales, todo va a depender de las instrucciones que tanto clientes como bancos o beneficiarios establezcan como documentos de bancarios.

Recapitulando la información que hemos establecido o englobando mejor la definición de lo que significa las cartas de crédito encontramos que son las promesas que se establecen entre cualquier institución financiera o de crédito con las relaciones de personas o individuos que quieran establecer a plazo fijo condicionamiento de emisión bancaria.

Es por eso que debemos conocer la clasificación los contratos de crédito que podemos establecer con las instituciones financieras, pues testas clasificaciones nos permiten entender y comprender los beneficios de cada uno de ellos. Es por eso que a continuación vamos a clasificar los tipos de carta de crédito que podemos conseguir.

Para entender un poco mejor estas definiciones bancarias, sus usos, beneficios y características te dejamos el siguiente material audiovisual para tu disfrute

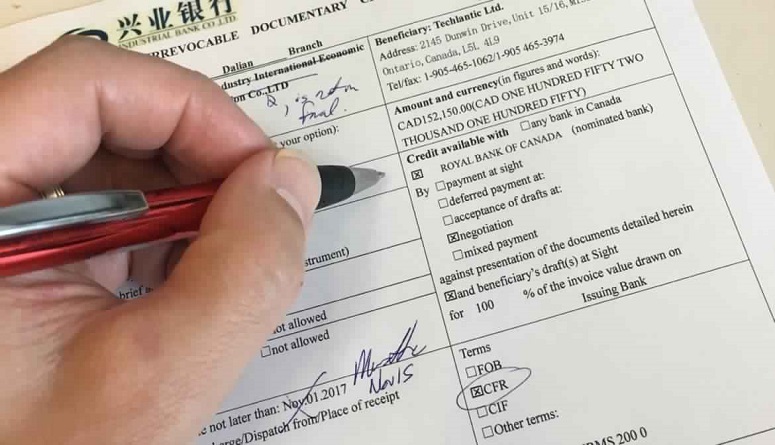

Crédito revocable

Cuando nos referimos a los tipos de carta de crédito revocable hablamos de las distintas plataformas bancarias que nos permitan conseguir modificaciones o cancelaciones que podemos realizar en cualquier momento de la vida de los tipos de carta de crédito sin necesitar la aprobación del beneficiario. Estos tipos de carta de crédito en su mayoría no son aceptables por el riesgo tan grande que representa.

Crédito irrevocable

Este tipos de carta de crédito son muy característicos ya que necesitan estar conformado por tres partes esenciales el solicitante, la institución financiera y del beneficiario. Este instrumento financiero es el más utilizado ya que el pago de estos tipos de carta de crédito está ligado legalmente a documentos de propiedades o bienes que aseguren el pago completo de este. Se conoce como crédito irrevocable ya que para ser trasladado necesita las tres firmas de los componentes que conforman esta transacción financiera.

Dentro de esta clasificación es común encontrar otros tipos de carta de crédito pero que son de un uso mucho menos frecuente por las instituciones financieras, estos son:

Sin confirmar

Esta es uno de los tipos de carta de crédito más inusuales que podemos conseguir en el mercado, gracias a que nosotros como clientes o proveedores confiamos en una institución financiera de las actividades que realicemos en el exterior. Esto quiere decir que no tendremos control de las actividades comerciales ni pago sino que confiaremos al cien por ciento en este banco.

La institución financiera solo nos notificara de la exportación y del pago que ejecute, nosotros solo contrataremos sus servicios y no tendremos más voz dentro de la operación comercial, lo que es un gran movimiento dentro del mercado ya que no podemos opinar de la calidad de los productos.

Respaldadas

Estos instrumentos financieros se definen dentro del mercado por incluir dos operaciones comerciales, esto se traduce a que uno de estos tipos de carta de crédito esta conformada por dos. Este instrumento permite a que los vendedores o intermediarios que no tengan el pulmón financiero para calificar para un crédito bancario lo obtenga por medio de la segunda carta firmada por el proveedor.

Te explicamos, si nosotros como compradores no tenemos el soporte financiero que necesitamos para solicitar el crédito bancario, pero ya lo requerimos, podemos ejecutar una carta de crédito a nombre del proveedor para que la institución financiera ejecute el pago a nombre de este y podamos ejecutar la actividad comercial que deseamos.

Es importante destacar que estos tipos de carta de crédito muy raro se ve en el mercado ya que para las instituciones financieras son dos actividades bancarias distintas que significa mucho riesgo y poca productividad a nivel financiero. Tanto es así que los bancos solicitaran documentos extensos para comprobar que la primera carta de crédito no tiene la fuerza financiera para ser cobrada.

Standby

Esta es uno de los tipos de crédito más fácil de destacar dentro de las distintas operaciones financieras ya que se centra en ser más una garantía bancaria que un mecanismo de pago.

Los tipos de carta de crédito Standby funcionan reteniéndole al vendedor la porción de la condición que se ha establecido como forma de pago para asegurar la cancelación de la deuda. SI por razones ajenas o terceras no se lograr ejecutar el pago en ese momento se giran las cartas de crédito que son de peso legal mucho más importantes y con facultades completamente distintas para exigir el pago que se tenga vencido. Estos tipos de carta de crédito por lo general caducan a los doce meses de la solicitud y ejecución.

Adelanto a cuenta contra carta de crédito

Este instrumento financiero va a funcionar y se va a ejecutar de la misma manera que los tipos de carta de crédito irrevocable respaldadas, con la diferencia que el banco o la institución financiera en lugar de emitir otra carta de crédito efectuara efectivo en las cuentas del proveedor que hemos establecido en los estatutos o especificaciones de los elementos que estamos trabajando.

Crédito transferible

Cuando hablamos de uno de los tipos de carta de crédito nos conseguimos con el crédito transferible que centra cada una de sus actividades en la opción de poder transferir sus beneficios a un tercero no estipulado al comienzo de la operación bancaria. Este tipo de acciones se utilizan cuando el beneficiario principal trabaja con exportaciones por lo que el beneficiario final no es el sino alguna casa que contrata de sus servicios.

Debemos entender que cuando decidimos utilizar estos tipos de carta de crédito, nosotros como exportadores vamos a evitar por completo el utilizar el crédito adjudicado o fondos propios para realizar la comprar que desee nuestro cliente. En ese momento es que cobra vida la carta de crédito transferible ya que con la emisión por escrito al banco que liquide los fondos daremos los datos de nuestro cliente para que sea liquidado sus fondos y se pueda ejecutar la operación comercial.

Estos instrumentos financieros tienen riesgos muy específicos ya que como se busca importar al país no se tiene con certeza la validez de los productos al comprar, al menos que exista un historial con esos proveedores. Sin embargo, en estos tipos de carta de crédito es normal ver la solicitud de certificado independiente de inspección con el fin de avalar la calidad y la materia prima con la que los productos que se están comprando sea la requerida por nuestros clientes.

Otro de los elementos negativos que se consideran dentro de los tipos de carta de crédito transferible es la coordinación casi perfecta de los tres elementos que conforman este instrumento financiero para ejecutar los pagos a la cuarta persona involucrada, ya que si se cuenta con información inexacta de está se puedo conseguir con el veto del banco.

Back to Back

Cuando hablamos de los tipos de carta de crédito nos conseguimos con que son los instrumentos financieros que definen el beneficio del crédito con el proveedor final. Estos créditos entran en la clasificación de no transferible ya que no podemos solicitar a nuestra institución financiera un documento de respaldo, sin importar que este sea el primero que recibimos del banco.

Cabe destacar que al establecer estos tipos de carta de crédito esta conformado por dos transacciones financieras uno es responsabilidad de la exportación que se recibe y el otro se centra en respaldar los créditos que se establecen.

Beneficios de los tipos de carta de crédito

Cuando utilicemos estos instrumentos financieros logramos establecer beneficios para nuestros negocios o contratos de trabajo. Entre las que podemos mencionar las distintas asesorías que se centran en la especialización de poder lograr verificar los términos y aquellas condiciones que se nos establecen dentro del crédito establecido por las instituciones financieras.

De igual manera los distintos tipos de carta de crédito nos permiten conseguir una gran disponibilidad por parte de las instituciones financieras para lograr los distintos comprobantes de pago tanto de las comisiones como de los gastos que hemos establecido.

Otro de los beneficios que nos aporta utilizar distintos tipos de carta de crédito es que nos permite la revisión de los distintos documentos que aseguren de manera completa el apego a las distintas contrataciones con las instituciones financieras que se establezcan en los documentos.

Cabe destacar que el manejar estos instrumentos financiero dentro de nuestra cartera, es razón de importancia y de seguridad para distintos inversionistas que quieran hacer negocio con nosotros. Esto surge gracias a que podemos dar la seguridad de que somos una organización confiable, pujante y establecida dentro del mercado. Tanto que podemos realizar negocios sumamente complicados desde el punto de vista financiero.

Cuando encontramos estos tipos de carta de crédito en portafolios de inversión podemos establecer un retorno seguro y podemos hablar hasta de pago de intereses por el capital que podemos invertir dentro de esta operación financiera.

Si deseas saber como establecer un portafolio o como podemos leerlo para entender como debemos manejar el dinero de la manera más inteligente te dejamos el siguiente enlace Portafolio de inversión para de esta manera completar nuestros análisis de cuales son los mejores tipos de carta de crédito que podemos solicitar para nuestro negocio, empresa o compañía.

Por otra parte podemos conseguir una rapidez en el pago de los documentos que establezcan los contratos de los distintos tipos de carta de crédito y nos proporciona una información que sea oportuna y completamente veraz por parte de las distintas instituciones financieras.

Y por último los beneficios que se pueden inscribir dentro de los comprobantes las distintas comisiones y gastos bancarios para ser imputados en los precios de los productos que comercialicemos.

Partes que intervienen en la carta de crédito

Como hemos determinado en distintos puntos del presente artículo los distintos tipos de carta de crédito establecen convenios o prestamos bancarios que unen de manera comercial y financiera a distintas partes o elementos los cuales son:

Ordenante

Cuando hablamos de ordenante dentro de las especificaciones de los distintos componentes que conforman o establecen el nacimiento de los diferentes tipos de carta de crédito, estamos refiriéndonos a aquellos compradores o importadores que solicitan la apertura de este instrumento financiero, para poder traer mercancía que sea de calidad y de alto consumo.

De igual manera es sumamente importante entender que los distintos de cartas de crédito reconocerán como ordenante a las personas jurídicas o naturales que solicitan la apertura de la carta con el fin de girar la presentación de estas y lograr establecer evidencias de manera completa el embarque la mercancía que queremos comerciar.

Una de las características más resaltantes sobre los ordenantes es la manera en que logra participar por dos vínculos completamente distintos con características sumamente distintas las cuales se caracterizan por:

- El vinculo de compra y venta que se ha establecido directamente entre el ordenante y el beneficiario sin importar los distintos tipos de carta de crédito que este pueda solicitar en las entidades bancarias.

- Por último podemos conseguir el vínculo entre los ordenante y el banco que efectué o liquide los distintos tipos de carta de crédito que podamos solicitar. Debemos entender que el banco que otorgue el convencimiento de la ejecución de la carta de crédito es el que determinara por medio de la cuenta del ordenante las condiciones que dicten los tipos de carta de crédito.

Beneficiario

Esta es otra de las partes que se necesitan para el nacimiento de la carta de crédito es el beneficiario que es por quien se va a emitir los distintos tipos de carta de crédito. El beneficiario puede exigir de manera directa el pago cuando se haya logrado cumplir con cada uno de los distintos términos o las condiciones que se han establecido desde un inicio.

Aunque es importante destacar que para exigir el pago de las cartas de créditos debemos conseguir o consignar distintos documentos legales para la ejecución de la liquidez que se establece en estos documentos financieros.

Bancos

Con relación a los bancos que intervienen en la ejecución y liquidación de los distintos tipos de carta de crédito encontramos distintas figuras de las instituciones bancarias las cuales son:

Banco emisor

Cuando buscamos establecer que es el banco emisor dentro de las transacciones financieras que estamos definiendo dentro de este esquema tenemos que es la institución financiera que se encarga de emitir los tipos de carta de crédito. Por otro lado el banco emisor es el que centra la responsabilidad frente al ordenante con la finalidad de poder notificar al vendedor o beneficiario el pago o ejecución de la liquidez de este instrumento financiero.

Banco confirmador

Como hemos definido a lo largo del artículo los bancos o instituciones financieras son la razón principal por el cual se pueden otorgar estos beneficios, es por eso que cuando hablamos del banco confirmador nos referimos a las instituciones que asumirán delante de los beneficiarios o vendedores las distintas obligaciones que se deben cancelar o pagar.

Estos pagos deben realizarse sin importar lo que se haya recibido en algún momento del banco emisor. Debemos entender que sin importar los tipos de carta de crédito estamos estableciendo un compromiso de pago que se crea frente el beneficiario o vendedor y la institución financiera tanto si es el banco emisor o el confirmante.

Banco corresponsal notificador

Esta figura de institución financiera o bancaria surge cuando el banco emisor de los tipos de carta de crédito carece o no tiene ninguna sucursal en la zona donde reside el beneficiario o vendedor que se ha establecido desde el momento de la ejecución de estos instrumentos financieros.

Esta institución financiera puede ejercer las funciones del banco notificador sin la necesidad de adquirir ninguna de las obligaciones que se han establecido frente al vendedor o el beneficiario con el fin de poder regular de manera práctica la actividad comercial de este instrumento financiero.

Banco pagador

El banco pagador o la institución financiera encargada del reembolso es la que se encargara de efectuar los distintos pagos que se le deben al vendedor o al beneficiario. Esto se acordara al inicio de la actividad financiera creada en la carta de crédito para evitar inconvenientes al momento de la ejecución de la liquidación de la moneda. Es importante destacar que el banco pagador o reembolsador no está obligado a cumplir o ejecutar los pagos siempre y cuando no haya recibido los fondos de liquidez de los bancos antes mencionados, emisor o confirmador

Banco negociador

Esta figura nace cuando el banco o la institución financiera decide negociar o adelantar los pagos que se establecen en las clausulas de pago de los distintos tipos de carta de crédito con el fin de que el vendedor o el beneficiario logre algún abono que se puede hacer a su deuda contra la exposición de los distintos documentos que se nombran o se detallan al momento del establecimiento de la carta de crédito.