Tässä artikkelissa näytämme sinulle yksityiskohtaisesti, mistä se koostuu kiinteistöjen joukkorahoitusMitkä ovat sen edut ja haitat ja miten se toimii?

Kiinteistöjen joukkorahoitus

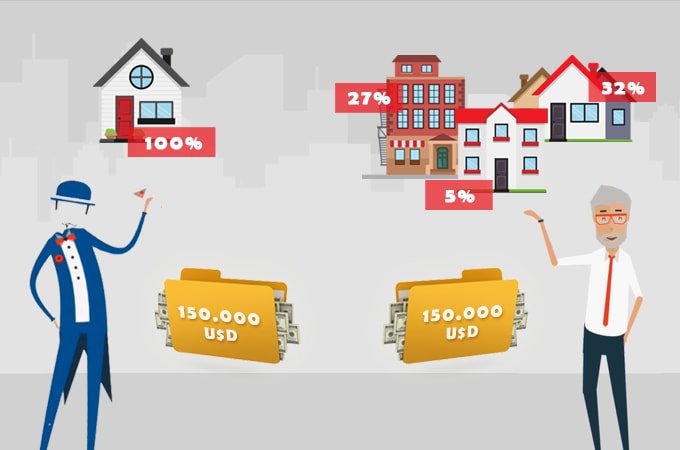

Asuntoa ostettaessa hinta on yksi tärkeimmistä syistä, miksi ostajan on vaikea sijoittaa asuntoon.

Nykyään summa ei ole enää tekosyy; ja juuri kiinteistöjen joukkorahoitus on uusi tapa sijoittaa asunnon hankintaan ilman, että joudut tekemään kohtuuttomia pääomasijoituksia. Tämän järjestelmän houkuttelevuus on, että pienellä rahalla voit sijoittaa kiinteistöihin.

Tällä hetkellä hyvin yrityksillä, joilla on kaikki luvat ja todistukset tämän investointijärjestelmän toteuttamiseen, ennustetta odotetaan tulevina vuosina. Tämän tyyppinen kiinteistösijoitus kutsutaan kiinteistöjen joukkorahoitus, on tavoitteissaan demokratisoida kiinteistösijoituksia Espanjassa.

Muualla Euroopassa he ovat muutaman vuoden meitä edellä, mutta Espanjassa on vuodesta 2016 lähtien ilmaantunut yrityksiä ja alustoja, jotka käyttävät tätä järjestelmää. Varsinkin Madridin ja Barcelonan kaltaisissa kaupungeissa.

Tämä kiinteistömalli on todella houkutteleva, mutta sillä on hyvät ja huonot puolensa, joten annamme sinulle kaikki yksityiskohdat, jotta voit tietää itsesi. On tärkeää tietää, mistä tämä sijoitusjärjestelmän sijoitusjärjestelmä koostuu.

Mitä on kiinteistöjen joukkorahoitus?

Näiden alustojen kanssa työskentelevät promoottorit tarjoavat tuleville sijoittajille erilaisia ostoprojekteja kaikenlaisille kiinteistöille myöhempään myyntiin tai vuokraukseen.

Kiinteistöalustojen omistajat analysoivat erilaisia rakennusten, tilojen ja asuntojen myynti- ja korjaushankkeita suurissa asukaskaupungeissa.

Tämän jälkeen kiinteistöjen joukkorahoitusyritykset aloittavat keräysprosessin, asiakirjojen analysoinnin ja sijoitusten analysoinnin, mikä tuottaa kohtuullisen prosenttiosuuden palkkiosta toteutetuista neuvontapalveluista.

Mallin suorituskyky

Hankkeiden analyysin jälkeen sijoittajat valitsevat sijoitussuunnitelmiensa, resurssiensa ja strategiatasonsa mukaan, mihin tai mihin he haluavat osallistua. On tärkeää huomata, että on olemassa tiettyjä teknisiä vaatimuksia, mukaan lukien tie, ikä, alue, kaupunki, uudistukset ja/tai korjaukset, muiden teknisten näkökohtien ohella sekä sen käyttö, olipa kyseessä sitten asuin- tai kaupallinen käyttö..

Kun ominaisuudet on valittu ja analysoitu, ne sijoitetaan alustalle tai verkkosivulle mainostamaan ja mainostamaan niitä. Näin kiinnostuneet voivat sijoittaa niihin ja astua sijoittajien ja kiinteistöjen omistajien puolelle, olipa kyseessä sitten koti tai kiinteistö..

Alustalla tai verkkosivulla raportoidaan kunkin hankkeen yksityiskohdat, mukaan lukien alkuperäinen budjetti, uudistushinta, veronmaksut sekä vuokrauksen ja myynnin tuottama kannattavuus, kun aiemmin vahvistettu markkina-arvo on saavutettu.

Suurin osa hankituista kiinteistöistä rakennetaan uudelleen, kunnostetaan ja vuokrataan. Suunnitelmalla on tavoite, vuokran kautta se tuottaa myyntivoittoa ja/tai hyödyn, odotellaan kunnes talon markkinahinta riittää myymään ja saamaan takaisin alkuinvestointia vastaavan summan.

Jos haluat saada lisää tietoa laajilta rahoitusmarkkinoilta, joihin liittyy sijoittaminen, kutsun sinut katsomaan seuraavaa linkkiä Rahoitusriskien mittaaminen

Etu

Kiinteistöjen joukkorahoituksen eduista löydämme:

- Toisin kuin perinteiset kiinteistörahastot, kiinteistöjen joukkorahoituksessa tavallisilla ihmisillä on mahdollisuus olla sijoittajia ja valita, mihin hankkeisiin voimme sijoittaa säästöillämme.

- Mahdollisuuden asunto- ja liiketiloihin sijoittamiseen avataan useille ihmisille, joilla ei perinteisesti ole ostovoimaa tai taloudellista kapasiteettia. Tämä järjestelmä avaa sinulle mahdollisuuden tehdä niin.

- Sijoittajalla on mahdollisuus päästä sisään ja poistua milloin tahansa. Se on hyvä sijoitusmahdollisuus pankkijärjestelmään ja innovatiiviseen tuotteeseen.

Haitat

Kiinteistöjen joukkorahoituksen haittoja ovat:

- Toinen negatiivinen puoli on kiinteistömarkkinoiden epävakaus, joka voi synnyttää aallon keinottelijoiden puolelta, eli asuntomarkkinoiden hinta vaihtelee paljon eikä aina ole kiinteä.

- Tutkijat neuvovat arvioimaan alustat, joillakin on markkinoilla vähän tai ei ollenkaan kokemusta kiinteistömarkkinoista. Siksi on tärkeää, että joukkorahoitusalustaa pyörittävät kiinteistösijoittamiseen erikoistuneet ihmiset.

Riski on vakava ja huomattava, koska sinulla on vain vähän hallintaa sijoittamasi rahan suhteen. On suositeltavaa, että foorumi pitää sijoittajat ajan tasalla kaikista siinä hoidetuista menettelyistä ja että siellä vallitsee läpinäkyvyys ja luottamus

Joukkorahoituksen tyypit

Sijoittajien markkinoilla saaman vastikkeen mukaan tunnetuimpia kiinteistöjen joukkorahoitusta ovat:

Lahjoitus Joukkorahoitus

Tässä tyypissä ei käsitellä sijoittajien lukua, vaan lahjoittajia; Ihmiset, jotka lahjoittavat varoja hankkeeseen, tekevät sen välinpitämättömästi odottamatta mitään vastineeksi lahjoituksestaan.

palkita joukkorahoitusta

Tämä tyyppi erottuu edukseen, koska rahoituksen maksajat saavat vastineeksi tuotteen tai palvelun, jonka avulla vetäjät voivat suorittaa hankkeen alustavan testin.

investointien joukkorahoitus

Sijoittajat saavat osuuden hanketta kehittävän yhtiön osakepääomasta. Kun se kerää tarvittavan rahoituksen ja käynnistetään, rahoittajat saavat tuoton.

lainan joukkorahoitus

Kutsutaan myös "crowdlending" sen käännös englanniksi. Tässä tapauksessa sijoittajat saavat vastineeksi kuukausittaisen korkotulon sekä sijoitetun alkupääoman tuoton.

Joukkofaktorointi tai laskukauppa

Se koostuu rahoitusta tarvitsevasta yrityksestä, joka diskonttaa erääntyessään olevat velkakirjansa saadakseen maksuvalmiutta etukäteen.

Sijoittajien saama korvaus perustuu sijoitetun pääoman tuottoon korkoineen yhtiön kanssa sovitun mukaisesti.

vallitseva trendi

Mallin malli joukkorahoitus, on tullut kiinteistömarkkinoille monilla aikeilla jäädä. Jos emme voi taata, että se on ensimmäinen sijoitusmallipreferenssi, voisimme tarkentaa, että se on vähitellen valtaamassa kärkeä vaihtoehtona markkinasektorille, jolla ei vähäisellä pääomalla ollut paljon vaihtoehtoja sijoittaa.

Vaikka on totta, että tämäntyyppinen menetelmä ei ole kaukana sijoittajien enemmistön omaksumasta järjestelmästä tai, jos se ei ole mahdollista, suuren enemmistön hyväksymä järjestelmä, saatujen kokemusten tulokset viittaavat siihen, että tulevaisuudessa kohtaamme investointimallin potentiaali

Saatavilla on alustat joukkorahoitukselle sen kaikissa muodoissa; Kuka tahansa ihminen missä tahansa päin maailmaa voi tehdä päätöksen luopua pääomastaan, tukea jotakin kiinteistökehittämistä, joka voi sijaita missä päin maailmaa tahansa.

Sijoitusportaalit muilla markkinoilla on ilmeisesti jo olemassa, mutta se, että pääomamarkkinat ilmaantuvat erityisen kiinnostuneena kiinteistöihin, mullistaa ja laajentaa mahdollisuutta saada molempien maailmojen parhaat puolet keskipitkällä aikavälillä sijoitusten kannalta.

Epäilemättä löydämme jonkinasteisen riskin kuin mikä tahansa sijoitus, mutta kun puhumme rahoituksesta kiinteistöhankkeissa, pelkoa ja siten riskiä voidaan käsitellä hieman enemmän; Näin ollen tämä menetelmä on suhteellisen helpotus tai rauhallinen sijoittaja.

Kuinka sijoittaa kiinteistöihin ilman rahaa

Ihmisillä, jotka kaukaisimmassakin ajatuksessaan pohtivat mahdollisuutta sijoittaa kiinteistöihin niukan ja vähentyneen ja merkityksettömän pääomansa vuoksi, on nyt suora tapa tehdä se Crowdfunding Kiinteistöt.

Joukkorahoitusjärjestelmän avulla kiinteistösijoittaminen on yksinkertaista ja helppoa. Yksinkertaisesti valitsemalla haluamasi portaali ja täyttämällä lomake perustiedoilla ja jatkamalla sitten liikkeiden ja sijoittelujen tekemistä eri projektiportfolioissa, joita voit tarjota inventaariossasi.

Kun liittymisprosessi on saatu päätökseen ja portaalisi valinnasta riippuen, esitetään joitakin sijoitusvaihtoehtoja. Voit tehdä päätöksen, jonka mukaan valitset projektin, johon harkitset investointia, tai jos se ei ole mahdollista, anna portaalin algoritmin tehdä päätöksen valintavaihtoehtona.

Näillä investoinneilla on mielenkiintoinen erikoisuus, että sijoittajalla on mahdollisuus seurata toimintaa reaaliajassa, mikä voi esittää meille läpinäkyvyyden ja turvallisuuden skenaarion niiden projektien toteuttamisprosessissa, joihin pääoma on sijoitettu.

Parhaat kiinteistöjen joukkorahoitusalustat

Mainitsemme joitain rahoitusmarkkinoiden omistetuimpia alustoja, kiinteistöjen joukkorahoitusmallin, nämä ovat seuraavat:

EstateGuru

Tämä yritys aloitti toimintansa vuonna 2016 perustamalla pääkonttorin useisiin euroalueen maihin aloitettuaan Virosta.

Se on myös ollut markkinoilla vuodesta 2016, ja se on läsnä Espanjassa, Italiassa ja Portugalissa. Voisi vahvistaa olevansa edelläkävijä näissä prosesseissa yli 100 000 osakkuusyrityksen ja noin 100 miljoonan euron tavoittelevaan pääomaan, joka on kerännyt pääomaa lähes 500 kiinteistön rahoittamiseen.

brickstarter

Se on toiminut vuodesta 2017 lähtien Espanjassa, erityisesti Valenciassa. Sen linja on suunnattu matkailualan kiinteistösijoittamiseen ja tarjoaa tuottavia mahdollisuuksia ja perustuu tärkeimmiltä digitaalisilta varaussivustoilta kerättyyn tietoon.

EvoEstate

Se on markkinoiden uusin, se aloitti toimintansa vuonna 2019 ja on ottanut erittäin hyvän aseman, koska se ryhmittelee yli tusinaa eksklusiivisimpien kiinteistökehitysten edistämisestä vastaavaa yritystä.

Kiinteistöjen joukkorahoitus: Käyttäjien mielipiteitä

Kiinteistöjen joukkorahoituksen houkuttelevin etu on se, että sen avulla voit sijoittaa kiinteistöalaan pienellä rahalla ja yhdellä omaisuudella. Se tarjoaa myös sijoittajalle mahdollisuuden astua alalle ja poistua siitä parhaaksi katsomallaan tavalla.

Toinen tärkeä näkökohta on se, että yhteistyötalous kasvaa ja siihen on yhä enemmän kiinnostuneita osallistumaan, jotta joukkorahoitus kasvaa asteittain ja saadaan hankkeiden rahoitusta entistä tiheämmin, vahvemmin ja ahkerammin.

Päinvastoin, sillä on riskejä kuten kaikissa muissakin sijoituksissa. Samoin kiinteistömarkkinat ovat epävakaat, eikä kukaan ole varma siitä, että se, mitä ostat tänään, ei ehkä laske huomenna.

Uutena ja innovatiivisena liiketoimintamallina on normaalia, että näille alustoille tehtyjen investointien toimivuuteen ja riskeihin liittyy paljon epävarmuutta.

Monilla foorumeilla, joilla osallistujia on kuultu käyttäjien yleisen mielipiteen selvittämiseksi, olemme havainneet, että suurin osa korostaa näiden alustojen asiakaspalvelua. He investoivat huomattavia resursseja ylläpitääkseen tehokasta ja jatkuvaa viestintää käyttäjän kanssa, mitä he arvostavat.

Toisaalta mielipiteitä on enemmän ja paremmin perehtyneiltä käyttäjiltä, jotka ovat tehneet ja lähteneet kiinteistömarkkinoille ja tietävät näiden toimintojen ja alustojen hallinnan riskit ja tuotot.

Suurin osa käyttäjien mielipiteistä, joilla on kokemusta mallista, korostaa joitain kohtia, jotka eivät täysin vakuuta suurta yleisöä:

1 - Kannattavuus

Uutena ja innovatiivisena liiketoimintamallina on normaalia, että näille alustoille tehtyjen investointien toimivuuteen ja riskeihin liittyy paljon epävarmuutta.

Monilla foorumeilla, joilla osallistujia on kuultu käyttäjien yleisen mielipiteen selvittämiseksi, olemme havainneet, että suurin osa korostaa näiden alustojen asiakaspalvelua.

He investoivat huomattavia resursseja ylläpitääkseen tehokasta ja jatkuvaa viestintää käyttäjän kanssa, mitä he arvostavat.

Toisaalta mielipiteitä on enemmän ja paremmin perehtyneiltä käyttäjiltä, jotka ovat tehneet ja lähteneet kiinteistömarkkinoille ja tietävät näiden toimintojen ja alustojen hallinnan riskit ja tuotot.

2- Kiinteä sijoitus

Kuten malliin tehdyssä analyysissä ja perusteluissa todettiin, osallistumista tämän tyyppiseen hankkeeseen ei ole mahdollista likvidoida päivästä toiseen, eli ennenaikaisesti.

3 - Pitkäaikainen

Suurin osa näistä hankkeista on tuotto keskimäärin 3 tai 4 %, mikä on yli kiinteätuottoisen mutta alle muuttuvan tuoton. Tästä johtuen joudut odottamaan sen päättymistä, jotta voit saada sijoituksen ja osingon takaisin, mikä joskus kestää kauan, vuosia.

4- Oikeusturva

Jotkut näistä alustoista on rekisteröity toimivaltaisten valtion järjestöjen toimesta, jotta ne voivat antaa luvan toiminnalleen ja valtuutettu rahoitusyhtiöksi, johon ne osallistuvat. Tämä etuoikeus ei tarkoita, että säästöilläsi on joka tapauksessa takuu, koska niitä ei ole liitetty mihinkään takuurahastoon.

joukkorahoitus

Mikropankkitoiminta koostuu yrityksen tai yrityksen rahoituksesta kiinnostuneen henkilön mainonnasta, jossa hän työskentelee, sekä yhteisrahoitusta, joka tulee lainanantajilta tai riippumattomilta sijoittajilta, jotka vain suhtautuvat myönteisesti hankkeeseen tai hakevat lainanottajan tarjoamaa luottoa.

Ottaen huomioon, että suuri osa tämän rahoitusmuodon menestyksestä perustuu julkisuuteen, jossa hanke konsolidoidaan, tällä hetkellä täydellisimmillä joukkorahoitusalustoilla on Internet-tuki.

Joukkorahoituksen edut ja haitat

Alla mainitsemme joitain joukkorahoitussijoitusmallin etuja ja haittoja:

- Mikä parasta, yhden henkilön ei tarvitse olla oma-aloitteista kaiken tarvittavan rahan lahjoittamiseen, koska se kertyy vastavuoroisesti pienistä sijoittajaryhmien lahjoituksista. Rahoitusta hakevan hankkeen julkistamisen aikana voi olla mahdollisuus saada potentiaalisia asiakkaita, mikä vahvistaa hankkeen toteutumista.

- Toinen tärkeä saavutettu yksityiskohta on ensimmäisten ostajien, jotka ovat sijoittajia, vangitseminen, joista voi tulla erittäin uskollisia projektille ja jopa tehdä se tiedoksi muille ihmisille. Jos joku on kiinnostunut investoimaan tuotteeseen tai palveluun, se johtuu siitä, että hän uskoo siihen ja luottamus ilmenee, mikä on ratkaisevaa prosessin kehityksessä.

- Sen avulla voit saada käsityksen onnistumismahdollisuuksista, kun liikeidea käynnistetään, mutta jos se ei toimi, mitään ei ole menetetty, eikä suuria velkoja ole syntynyt.

- Se ei ole ehdollinen, eikä se ole riippuvainen kenestäkään henkilöstä, itse projekti on hallinnassa ja sen laajuus tiedetään ja tuote voidaan jopa myydä ennen sen luomista.

- Haittapuolena on vaatimus julkistaa hanke, kun se on vielä alkuvaiheessa, ja tämä altistaa toteuttajan mahdollisuuden, että muut yritykset ottavat hänen ideansa toteuttamaan niitä.

- Toinen tämän rahoitusmuodon haittapuoli on, että harvat ihmiset tai yritykset ovat halukkaita investoimaan näihin hankkeisiin, sillä alkuvaiheessa se välittää epäluottamusta ja epävarmuutta sen toteuttamisessa.