في هذه المقالة سوف نعرض لك بالتفصيل ما تتكون منه ، و التمويل الجماعي العقاريما هي مميزاته وعيوبه وكيف يعمل؟

التمويل الجماعي العقاري

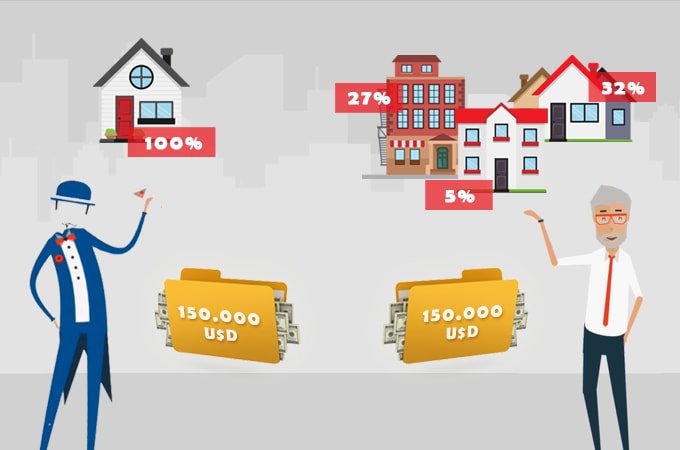

عند شراء منزل ، يعد السعر أحد الأسباب الرئيسية التي تجعل المشترين يواجهون صعوبة في الاستثمار في منزل.

اليوم ، المبلغ لم يعد عذرا. ومن خلال التمويل الجماعي العقاري ، يعد هذا وسيلة جديدة للاستثمار في شراء منزل دون الحاجة إلى إنفاق رأس المال الباهظ. تكمن جاذبية هذا النظام في أنه بقليل من المال يمكنك الاستثمار في العقارات.

حاليًا ، الشركات التي لديها جميع التصاريح والشهادات لتنفيذ هذا النظام الاستثماري ، من المتوقع توقعها في السنوات القادمة. يسمى هذا النوع من الاستثمار العقاري التمويل الجماعي العقاري ، ضمن أهدافها إضفاء الطابع الديمقراطي على الاستثمار العقاري في إسبانيا.

في بقية أوروبا ، هم أمامنا سنوات قليلة ، ولكن في إسبانيا منذ عام 2016 ظهرت شركات ومنصات تطبق هذا النظام. خاصة في مدن مثل مدريد وبرشلونة.

هذا النموذج العقاري جذاب حقًا ، لكن له مميزاته وعيوبه ، لذلك سنقدم لك كل التفاصيل حتى تتمكن من إطلاع نفسك. من المهم معرفة ما يتكون منه نظام الاستثمار في نظام الاستثمار.

ما هو التمويل الجماعي العقاري؟

يقدم المروجون الذين يعملون مع هذه المنصات للمستثمرين في المستقبل مشاريع شراء مختلفة لجميع أنواع العقارات للبيع أو الإيجار في المستقبل.

يقوم أصحاب المنصات العقارية بتحليل المشاريع المختلفة لبيع وتجديد المباني والمباني والمنازل في المدن الرئيسية التي بها عدد كبير من السكان.

بعد ذلك ، تبدأ شركات التمويل الجماعي العقاري عملية جمع وتحليل الوثائق وتحليل الاستثمارات ، وبالتالي توليد نسبة معقولة من العمولة للخدمات الاستشارية التي يتم تنفيذها.

أداء النموذج

بمجرد الانتهاء من تحليل المشاريع ، يختار المستثمرون المشروع الذي يرغبون في المشاركة فيه أو الذي يريدون المشاركة فيه اعتمادًا على خططهم الاستثمارية ومواردهم ومستوى استراتيجيتهم. من المهم ملاحظة أن هناك بعض المتطلبات الفنية ، بما في ذلك الطرق والعمر والمنطقة والمدينة والإصلاحات و / أو الإصلاحات ، من بين جوانب فنية أخرى ، بالإضافة إلى استخدامها ، سواء كانت سكنية أو تجارية..

بعد اختيار وتحليل الخصائص ، يتم وضعها على المنصة أو صفحة الويب للإعلان عنها والترويج لها. وبهذه الطريقة سيتمكن المهتمون من الاستثمار فيها وسيدخلون إلى وجه المستثمرين وأصحاب العقارات سواء كانت منازل أو مباني..

على النظام الأساسي أو موقع الويب ، يتم الإبلاغ عن تفاصيل كل مشروع ، بما في ذلك الميزانية الأولية وسعر الإصلاح ومدفوعات الضرائب والربحية الناتجة عن التأجير والبيع بمجرد الوصول إلى القيمة السوقية المحددة مسبقًا.

يتم إعادة بناء وتجديد وتأجير الغالبية العظمى من العقارات التي تم حيازتها. تهدف الخطة ، من خلال الإيجار ، إلى تحقيق مكاسب رأسمالية و / أو منفعة ، ويتم انتظارها حتى يصبح سعر السوق للمنزل مناسبًا لبيع واسترداد ما يعادل الاستثمار الأولي.

إذا كنت ترغب في الحصول على مزيد من المعلومات ، في السوق المالي الواسع ، والذي يتضمن الاستثمار ، فأنا أدعوك لرؤية الرابط التالي قياس المخاطر المالية

ميزة

ومن مزايا التمويل الجماعي العقاري نجد:

- على عكس الصناديق العقارية التقليدية ، مع التمويل الجماعي العقاري ، يتمتع الأشخاص العاديون بإمكانية أن يكونوا مستثمرين واختيار المشاريع التي يمكننا الاستثمار فيها من خلال مدخراتنا.

- فتح إمكانية الاستثمار في المساكن والمباني التجارية لعدد من الأشخاص الذين لا يملكون تقليديًا القدرة الشرائية أو القدرة الاقتصادية. يتيح هذا النظام الفرصة لك للقيام بذلك.

- للمستثمر امكانية الدخول والخروج متى شاء. إنها فرصة استثمارية جيدة في النظام المصرفي وفي منتج مبتكر.

عيوب

من عيوب التمويل الجماعي العقاري:

- جانب سلبي آخر هو تقلب سوق العقارات الذي يمكن أن يولد موجة من جانب المضاربين وهو أن سعر سوق الإسكان يختلف كثيرًا ولا يتم إصلاحه دائمًا.

- ينصح العلماء بإجراء تقييمات للمنصات ، بعضها في السوق مع خبرة قليلة أو معدومة في سوق العقارات. لذلك ، من المهم أن يتم تشغيل منصة التمويل الجماعي من قبل أشخاص متخصصين في الاستثمار العقاري.

هناك مخاطر جدية وكبيرة ، لأنك لا تملك إلا القليل من التحكم في الأموال التي تستثمرها. يوصى بأن تبقي المنصة المستثمرين على اطلاع بجميع الإجراءات التي يتم التعامل معها وأن هناك مستوى من الشفافية والثقة

أنواع التمويل الجماعي

وفقًا لنوع المقابل الذي يحصل عليه المستثمرون في السوق ، فإن أشهر التمويل العقاري العقاري هو:

التبرع التمويل الجماعي

في هذا النوع ، لا يتم التعامل مع رقم المستثمرين ، ولكن رقم المانحين ؛ الأشخاص الذين يساهمون في تمويل المشروع يفعلون ذلك بلا مبالاة ، دون توقع أي شيء مقابل تبرعهم.

مكافأة التمويل الجماعي

يبرز هذا النوع بالنظر إلى أن أولئك الذين يساهمون في الأموال يتلقون منتجًا أو خدمة في المقابل ، مما يسمح للمروجين بإجراء اختبار أولي للمشروع.

التمويل الجماعي الاستثماري

يحصل المستثمرون على حصة من رأس مال الشركة التي تقوم بتطوير المشروع. في الوقت الذي يجمع فيه مبلغ التمويل المطلوب ويتم إطلاقه ، يتلقى المساهمون العائد.

قرض التمويل الجماعي

يُطلق عليه أيضًا اسم "الحشد الجماعي" لترجمته إلى اللغة الإنجليزية. في هذه الحالة ، يحصل المستثمرون في المقابل على دخل فائدة شهري ، بالإضافة إلى عائد رأس المال الأولي الذي تم المساهمة به.

التخصيم الجماعي أو تداول الفواتير

وهي تتألف من شركة تتطلب التمويل وخصم سنداتها وسنداتها الإذنية التي تنتظر استحقاقها من أجل الحصول على السيولة مقدمًا.

يكون التعويض الذي يحصل عليه المستثمرون على أساس عائد رأس المال المستثمر مضافًا إليه الفوائد ، وفقًا لما هو مقرر مع الشركة.

الاتجاه السائد

نموذج من crowdfunding، دخلت سوق العقارات مع نوايا كثيرة للبقاء. إذا لم نتمكن من التأكيد لك على أنه أول نموذج استثماري مفضل ، فيمكننا تحديد أنه يتولى بشكل تدريجي القمة كبديل لقطاع السوق الذي ، برأس مال ضئيل ، لم يكن لديه العديد من الخيارات للاستثمار.

على الرغم من صحة أن هذا النوع من الطريقة أبعد ما يكون عن كونه نظامًا معتمدًا من قبل غالبية المستثمرين أو ، إذا فشل ذلك ، بأغلبية كبيرة ، فإن نتائج التجارب التي تم إجراؤها تشير إلى أننا سنواجه في المستقبل إمكانية نموذج الاستثمار

توفر منصات للتمويل الجماعي بجميع أشكاله ؛ يمكن لأي شخص في أي جزء من العالم أن يتخذ قرارًا بالتصرف في رأس ماله ، لدعم بعض التطوير العقاري ، والذي يمكن أن يكون موجودًا في أي جزء من العالم.

من الواضح أن بوابات الاستثمار في الأسواق الأخرى موجودة بالفعل ، ولكن حقيقة أن أسواق رأس المال تظهر مع اهتمام خاص بالعقارات تحدث ثورة وتوسع من إمكانية الحصول على أفضل ما في العالمين على المدى المتوسط من حيث الاستثمار.

بدون شك ، سنجد درجة من المخاطرة مثل أي استثمار ، ولكن عندما نتحدث عن التمويل في المشاريع العقارية ، فإن الخوف وبالتالي يمكن التعامل مع المخاطر أكثر قليلاً ؛ وبالتالي ، تأتي هذه الطريقة بمثابة راحة أو هدوء نسبي للمستثمر.

كيف تستثمر في العقارات بدون مال

الأشخاص الذين ، حتى في أبعد أفكارهم ، يفكرون في إمكانية الاستثمار في العقارات نظرًا لرأس مالهم الضئيل والمتضائل ، أصبح لديهم الآن طريقة مباشرة للقيام بذلك من خلال crowdfunding العقارات.

مع نظام التمويل الجماعي ، يكون الاستثمار في العقارات أمرًا بسيطًا وسهلاً. ببساطة عن طريق اختيار البوابة التي تختارها وتعبئة نموذج بالبيانات الأساسية ، ثم الشروع في إجراء الحركات والمواضع في مجموعات المشاريع المختلفة التي يمكنك عرضها في مخزونك.

بمجرد اكتمال عملية الانتساب واعتمادًا على اختيار البوابة الإلكترونية الخاصة بك ، سيتم تقديم بعض البدائل الاستثمارية. يمكنك اتخاذ قرار باختيار المشروع الذي تفكر في وضع الاستثمار فيه أو ، إذا تعذر ذلك ، دع خوارزمية البوابة تتخذ القرار كبديل للاختيار.

وتتميز هذه الاستثمارات بخصوصية مثيرة للاهتمام ، وهي أن المستثمر لديه إمكانية مراقبة العملية في الوقت الفعلي ، وهو ما يمكن أن يقدم لنا سيناريو من الشفافية والأمن ، في عملية تنفيذ المشاريع التي تم استثمار رأس المال فيها.

أفضل منصات التمويل الجماعي العقاري

سنذكر بعضًا من أكثر المنصات المملوكة في السوق المالية ، نموذج التمويل الجماعي العقاري, هذه هي الآتي:

إستيت جورو

بدأت هذه الشركة أنشطتها في عام 2016 بتأسيس مقر في العديد من دول منطقة اليورو بعد أن بدأت في إستونيا.

كما أنها موجودة في السوق منذ عام 2016 ولها وجود في إسبانيا وإيطاليا والبرتغال. ويمكن التأكيد على أنها السباقة في هذه العمليات ، بأكثر من 100،000 شركة تابعة وتسعى إلى حوالي 100 مليون يورو ، والتي تراكمت لديها رؤوس أموال لتمويل ما يقرب من 500 عقار.

بريك ستارتر

وهي نشطة منذ عام 2017 في إسبانيا ، وتحديداً في فالنسيا. يهدف خطها إلى الاستثمار العقاري في قطاع السياحة ، وتقديم فرص مربحة وبناءً على المعلومات التي تم جمعها من أهم مواقع الحجز الرقمي.

إيفوستات

إنها الأحدث في السوق ، حيث بدأت أنشطتها في عام 2019 واحتلت مكانة جيدة للغاية ، نظرًا لحقيقة أنها تضم أكثر من اثنتي عشرة شركة مسؤولة عن الترويج لأحدث التطورات العقارية.

التمويل الجماعي العقاري: آراء المستخدمين

الميزة الأكثر جاذبية للتمويل الجماعي العقاري هي حقيقة أنه يسمح لك بالاستثمار في قطاع العقارات بقليل من المال وبأصل واحد. كما أنه يوفر للمستثمر فرصة الدخول إلى القطاع والخروج منه بالشكل الذي يراه مناسبًا.

جانب آخر مهم هو أن الاقتصاد التعاوني ينمو ويهتم المزيد والمزيد من الناس بالمشاركة فيه ، بحيث ينمو التمويل الجماعي بشكل تدريجي ، ويحقق تمويل المشاريع بتكرار وقوة ودافع أكبر.

على العكس من ذلك ، فهي تنطوي على مخاطر مثل أي نوع آخر من الاستثمار. وبالمثل ، فإن سوق العقارات متقلب ولا أحد متأكد من أن ما تشتريه اليوم قد لا ينخفض غدًا.

نظرًا لكونه نموذج عمل جديدًا ومبتكرًا ، فمن الطبيعي أن يكون هناك العديد من الشكوك حول تشغيل ومخاطر الاستثمارات التي تتم على هذه المنصات.

في العديد من المنتديات التي تمت استشارة المشاركين لمعرفة الرأي العام للمستخدمين ، وجدنا أن الغالبية العظمى تبرز خدمة العملاء لهذه المنصات. إنهم يقومون باستثمارات كبيرة في الموارد ، للحفاظ على اتصال فعال ومستمر مع المستخدم ، وهو ما يقدرونه.

من ناحية أخرى ، هناك آراء من المزيد من المستخدمين المطلعين بشكل أفضل ، الذين صنعوا وخاطروا في سوق العقارات والذين يعرفون مخاطر وعوائد هذه العمليات وإدارة المنصات.

الغالبية العظمى من آراء المستخدمين ، الذين لديهم خبرة في النموذج ، تسلط الضوء على بعض النقاط التي لا تقنع الجمهور بشكل كامل:

1- الربحية

نظرًا لكونه نموذج عمل جديدًا ومبتكرًا ، فمن الطبيعي أن يكون هناك العديد من الشكوك حول تشغيل ومخاطر الاستثمارات التي تتم على هذه المنصات.

في العديد من المنتديات التي تمت استشارة المشاركين لمعرفة الرأي العام للمستخدمين ، وجدنا أن الغالبية العظمى تبرز خدمة العملاء لهذه المنصات.

إنهم يقومون باستثمارات كبيرة في الموارد ، للحفاظ على اتصال فعال ومستمر مع المستخدم ، وهو ما يقدرونه.

من ناحية أخرى ، هناك آراء من المزيد من المستخدمين المطلعين بشكل أفضل ، الذين صنعوا وخاطروا في سوق العقارات والذين يعرفون مخاطر وعوائد هذه العمليات وإدارة المنصات.

2- الاستثمار الثابت

كما تم التعليق عليه في التحليل والاستدلال على النموذج ، لا يمكن تصفية المشاركة في مشروع من هذا النوع من يوم إلى آخر ، أي في وقت مبكر.

3- المدى الطويل

معظم هذه المشاريع لديها متوسط عائد 3 أو 4٪ ، وهو أعلى من الدخل الثابت ، ولكن أقل من الدخل المتغير. وبالتالي ، سيتعين عليك الانتظار حتى تنتهي تسوية واسترداد الاستثمار بالإضافة إلى الأرباح ، والتي تستغرق أحيانًا وقتًا طويلاً ، سنوات.

4- الضمان القانوني

يتم تسجيل بعض هذه المنصات لدى الهيئات الحكومية المختصة لمنح الإذن بتشغيلها والمصرح بها كشركة تمويل حيث سيشاركون. لا يشير هذا الامتياز إلى أن مدخراتك مضمونة بأي حال من الأحوال ، لأنها غير مرتبطة بأي صندوق ضمان.

التمويل الجماعي

تتكون المحسوبية الصغيرة من الإعلان من قبل الشخص المهتم بتمويل الشركة أو العمل التجاري الذي يعمل من أجله ، والتمويل المشترك الذي يأتي من المقرضين أو المستثمرين المستقلين الذين يتعاطفون ببساطة مع المشروع ، أو يسعون للحصول على ائتمان يقدمه المقترض.

مع الأخذ في الاعتبار أن جزءًا كبيرًا من نجاح هذا الشكل من التمويل يعتمد على الدعاية التي يتم فيها دمج المشروع ، فإن منصات التمويل الجماعي الأكثر اكتمالا تحظى حاليًا بالدعم على الإنترنت.

مزايا وعيوب التمويل الجماعي

فيما يلي نذكر بعض مزايا وعيوب نموذج الاستثمار في التمويل الجماعي:

- والأفضل من ذلك كله ، أنه ليس من الضروري أن يمتلك شخص واحد زمام المبادرة للمساهمة بكل الأموال التي يحتاجها ، لأنه سيتراكم بشكل متبادل من المساهمات الصغيرة من مجموعات المستثمرين. أثناء الإعلان عن المشروع الذي يسعى للحصول على التمويل ، قد تكون هناك إمكانية للحصول على عملاء محتملين ، مما سيعزز تنفيذ المشروع.

- التفاصيل المهمة الأخرى التي يتم الحصول عليها هي التقاط المشترين الأوائل ، وهم المستثمرون ، الذين يمكن أن يصبحوا مخلصين جدًا للمشروع بل ويجعلونه معروفًا للآخرين. إذا كان شخص ما مهتمًا بالاستثمار في منتج أو خدمة ، فذلك لأنهم يؤمنون بها ، وتتجلى الثقة التي تكون حاسمة في تطوير العملية.

- يتيح لك الحصول على فكرة عن فرص النجاح ، عند إطلاق فكرة العمل ، ولكن إذا لم تنجح ، فلن يتم فقدان أي شيء ، ولم يتم إنشاء ديون كبيرة.

- إنه غير مشروط ولا يعتمد على أي شخص ، فهناك سيطرة على المشروع نفسه ، وسيتم معرفة النطاق الذي يمكن أن يكون عليه ويمكن حتى بيع المنتج قبل إنشائه.

- أحد العوائق هو شرط الإفصاح عن المشروع ، عندما لا يزال في مرحلته الأولية ، وهذا يعرّض المروج لإمكانية أن تتولى شركات أخرى فكرته لتنفيذها.

- عيب آخر لهذا الشكل من التمويل هو أن قلة من الناس أو الشركات على استعداد للاستثمار في هذه المشاريع ، نظرًا لكونها في المرحلة الأولية ، فإنها تنقل عدم الثقة وانعدام الأمن في تنفيذها.